Bilanzpressegespräch der VR Bank HessenlandStarkes Wachstum trotz schwierigen Jahrs

ALSFELD (ls). Als Jahr der Extreme beschreibt Helmut Euler von der VR Bank das vergangene – und trotzdem verzeichnet das Geldinstitut deutlich höheres Wachstum als eigentlich erwartet. Für das laufende Jahr zeigt sich der Bank-Vorstand verhalten optimistisch, mit dem hohen Zinsniveau und der erhöhten Inflation wird man aber wohl noch bis 2024 leben müssen.

„Es war ein Jahr voller Extreme“, erklärte der Vorstandsvorsitzende der VR Bank, Helmut Euler, bei einem Rückblick auf das vergangene Jahr zum alljährlichen Bilanzpressegespräch. Auf den DAX-Höchststand vom 5. Januar 2022 folgte am 24. Februar mit dem Kriegsbeginn in der Ukraine eine Zeitenwende, nach der nichts mehr so war, wie vorher.

Krieg, Fluchtbewegung und Energiekrise folgten, Inflation stellte sich ein. „Wir glauben nicht, dass die Inflation auf diesem sehr hohen Niveau bleibt“, sagte Euler. Dennoch erwartet die Bank eine Entspannung der Situation erst wieder in 2024.

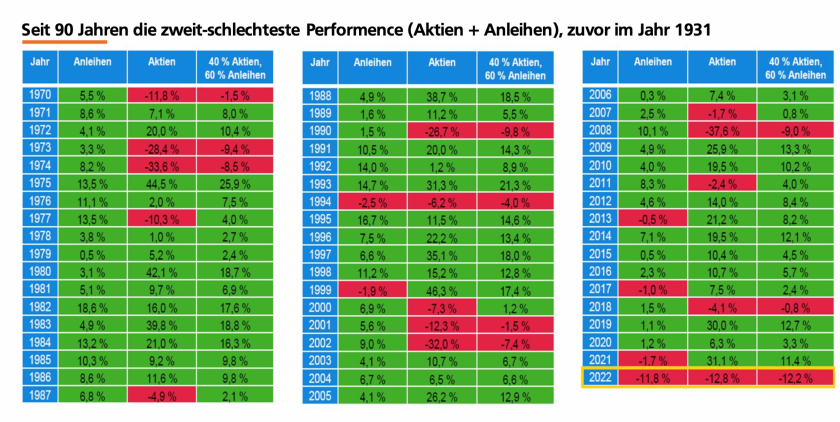

Mit der Zeitenwende, die Kanzler Olaf Scholz ausrief, stellte sich zugleich eine Zinswende ein. „Wir hatten innerhalb kürzester Zeit eine Veränderung am Zinsmarkt, der die Finanzindustrie durchgeschüttelt hat“, ergänzte Euler. Schlussendlich sei die Frage gewesen, wohin die Konjunktur gehe. In dem Ausnahmejahr seien außerdem sowohl die Anleihen, als auch die Aktien und deren Mischung gesunken und hätten die zweitschlechteste Performence, also den prozentualen Wertzuwachs in der Börsenentwicklung, seit 90 Jahren erzielt. Ein schlechteres Ergebnis habe es nur 1931 gegeben. „Das ist schon extrem“, sagte Euler.

Zumindest erscheine es derzeit ein wenig wahrscheinlicher, dass es keine Rezession geben werde, auch wenn man derzeit noch an der Kante dazu stehe. Zwischen all den negativen Nachrichten geben zumindest den Übergang der Corona-Pandemie in das alltäglichere Grippe-Dasein, die Öffnungen innerhalb Chinas Wirtschaft und die nunmehr wieder anlaufenden Lieferketten einen hoffnungsvollen Ausblick, dass wieder ein Stück weit Normalität einkehrt.

Versicherungskosten steigen durch Automatensprengungen um 60 Prozent

Das Extremjahr hat allerdings noch ein weiteres Problem mit sich gebracht: Einen traurigen Rekord von 450 Geldautomatensprengungen bundesweit. „Das ist ein Trend, der leider kein Ende zeigt“, ergänzte Vorstandsmitglied Ralph Kehl. Auch sechs Automaten der VR Bank seien im Zeitraum von Ende 2021 bis Anfang 2022 davon betroffen gewesen. Dadurch würden nicht nur enorme Kosten an den Gebäuden entstehen, sondern auch die Nachwirkungen auf die Versicherungssummen seien enorm.

Allein 400.000 Euro, also 150.000 Euro mehr als noch im vergangenen Jahr, kosten die nun mehr und seien fast gänzlich auf die Sprengungen zurückzuführen. Dennoch plant die Bank auch beim Neubau in Homberg (Ohm) einen Geldautomaten mit ein, der allerdings extra gesichert werde.

Der einzige teurere Posten ist das allerdings nicht, zeichnet sich auch die Inflation und Energiekrise deutlich in der Ertragslage der Bank ab – insbesondere mit Blick auf die Kosten für Strom und Gas, deren Preissteigerungen erst in 2023 deutlich werden. 273.000 Euro, also eine Steigerung von 425 Prozent von den ursprünglichen 52.000 Euro, kostet allein der Strom im kommenden Jahr, der Gaspreis steigt um 349 Prozent von 41.000 Euro auf 184.000 Euro.

Auch die Kosten für Personal werden steigen, was sich einerseits durch Tariferhöhungen erklärt, andererseits durch Neueinstellungen. „Es wird auch bei uns immer schwieriger, Fachpersonal zu finden“, sagte Euler. Aus diesem Grund hat sich die VR Bank dazu entschieden, die Ausbildungsquote zu erhöhen. Statt sechs Auszubildenden sollen in diesem Jahr zehn Auszubildende eingestellt und angelernt werden.

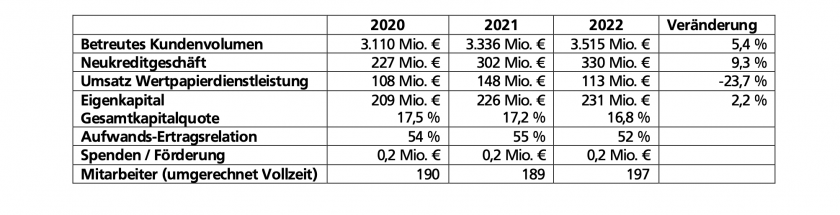

Jahresüberschuss von 2,8 Millionen Euro erwirtschaftet

Die Zahlungen für die Gewerbesteuer liegen unterdessen bei 2,4 Millionen Euro – allein aus Alsfeld entfallen hier 1,4 Millionen Euro. „Wir sind ein bedeutender Gewerbesteuerzahler in der Stadt“, erklärte Kehl. Diese Einnahmen spiegelten sich konkret in den städtischen Investitionen wider. Alles in allem hat die Bank einen Jahresüberschuss von 2,8 Millionen Euro erwirtschaftet, von denen drei Prozent als Dividende an die Mitglieder ausgezahlt werden sollen – sollte die Mitgliederversammlung zustimmen.

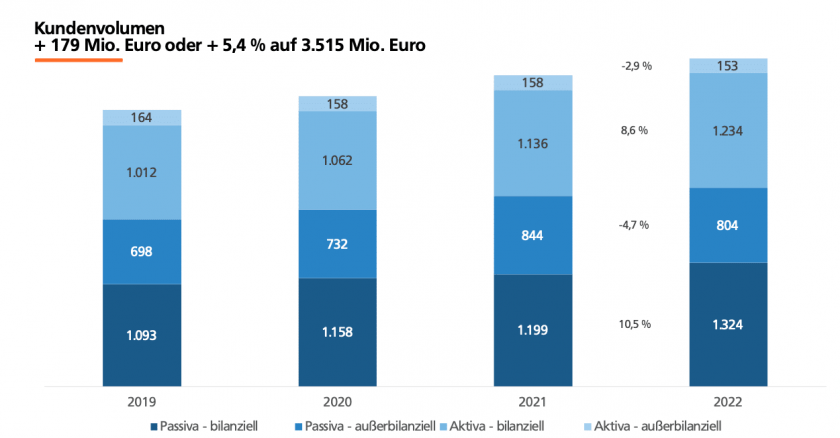

Das Eigenkapital stieg unterdessen um fast 4 Millionen Euro an und auch die Tochtergesellschaften würden „gedeihen“. Das betreute Kundenvolumen der Bank, also das gesamte Geld aus allen Fonds, Verbindlichkeiten und Einlagen zusammengerechnet, wuchs um 179 Millionen Euro auf über 3,5 Milliarden Euro. Treiber des Wachstums waren die bilanziellen Kundeneinlagen.

Die wichtigsten Kennzahlen

Der Bestand erhöhte sich um 125 Millionen Euro. Die Erhöhung der bilanziellen Kundenforderungen, die sich fast gleichmäßig auf das Firmen- und Privatkundengeschäft (55 Prozent/45 Prozent) verteilen, betrug dennoch 8,6 Prozent (Durchschnitt 6,4 Prozent). Die Geldanlagen von Kunden, die die Bank über ihre Partner im Finanzverbund betreut, reduzierten sich infolge der Börsenentwicklung um 4,7 Prozent.

Die Dynamik im Kreditneugeschäft nahm im Verlauf des Jahres hingegen ab, wenngleich noch immer ein Zuwachs von 28 Millionen auf 330 Millionen verzeichnet werden konnte. „Anfang des Jahres wurden noch mehr Kredite vergeben“, erläuterte Euler. Durch Inflation, höhere Zinsen und auch die hohen Kosten im Bausektor habe das über das Jahr hinweg abgenommen. „Das ist ein echtes Thema. Junge Familien schaffen es nicht mehr einen so hohen Kreditrahmen zu stemmen und die hohen Zinsen zu zahlen.“ Dennoch sei die Summe insgesamt hoch, für 2023 rechnet die VR Bank nicht damit, dass sie nochmal so hoch ausfällt.

Unterdessen bleibt auch das regelmäßige Sparen in Fonds und auf Sparbüchern konstant leicht steigend. Dahingehend soll nun auch die Beratungen der Bank gehen. „Man sollte sich von solchen Schocks nicht blenden lassen und von nachhaltigen Geldanlagen profitieren, durch die man mit ruhiger Hand spart“, erklärte Euler und wies auf ein neues Produkt der Bank ist: WunschSparenGarant heißt der Sparplan, bei dem man in einen Fonds einzahlt und von den Gewinnen profitiert.

Sollte der Fonds fallen und Verluste machen, garantiert die Bank die Auszahlung der eingezahlten Summe und gleicht den Verlust aus. Der Sparplan soll Kunden an die Börse heranführen und ist auf fünf Jahre angelegt.

Verhalten optimistischer Blick auf das laufende Jahr

„Wir sind froh darüber, dass sich unsere mittelständische Wirtschaft bisher robust und anpassungsfähig zeigt“, sagte Euler. Bislang seien trotz Teuerungen, Inflation und Energiekrise bei ihren Kunden keine Insolvenzen bekannt geworden. Die Region könne Krisen und deren Höhen und Tiefen erfahrungsgemäß gut abflachen. Das liege mitunter an der hohen Dichte von Landwirtschaft und Handwerk, die es hier gebe.

„Deshalb blicken wir verhalten optimistisch auf das laufende Jahr“, sagte Kehl. In dem würden Investition in erneuerbare Energien sicherlich eine große Rolle spielen. Erst kürzlich begleitete die Bank ein solches innovatives Projekt im Rauschenberger Ortsteil Bracht: Dort entsteht Hessens größtes Solarthermie-Kraftwerk, durch das der Ort autark von Gas wird. „So wird es sicherlich auch künftig durch den technischen Fortschritt viel Neues geben, wo wir dran bleiben wollen“, sagte Euler abschließend.

Auch interessant:

Die Banken werden reicher und die Bürger ärmer so soll es sein es ist wie immer wenn es dem kleinen Mann schlech geht werden die reichen reicher.

Sieht ein wenig aus wie im Wartebereich der Tafel in Offenbach 😳

Sakia, dass ist doch modern :-) aber trotz schwierigen Jahr „starkes Wachstum“

– Leitzssatz aktuell bei 2,50%

– Bauzinsen und Zinsen für Konsumentendarlehen sind überproportional gestiegen

– Kosten und Gebühren für Girokonten usw. steigen immer weiter

– super Ertrag in den letzten Jahren im Wertpapiergeschäft sowie vor allem im Kreditgeschäft. Den Banken und Sparkassen geht etwas der Flattermann, da in der Niedrigzinsphase ordentlich Konsumentendarlehen verkauft wurden. Aufgrund der nicht mehr überschaubaren Krisenherden rechnen die Banken und Sparkassen mit höheren Ausfällen der Bedienbarkeit von laufenden Krediten. Der Anstieg der Kreditzinsen beruht nicht nur auf dem Leitzinssatz sondern ist auch als Risikoprämie bekannt, die zukünftige Endverbraucher auf die Rechnung bekommen.

– „starkes Wachstum“ durch Einsparung von Mitarbeiterinnen und Mitarbeitern sowie Schließung von Geschäftsstellen („starkes Wachstum“)

Nun beklagt man sich über zu wenig Fachpersonal :-) wie Widersprüchlich.

– Banken und Sparkassen haben sich gewollt durch die Digitalisierung wegrationalisiert

– zum Thema Erhöhung der Ausbildungsquote

Bankkaufleute sehen in ihrer Branche offenbar keine Zukunft mehr“, so ein wissenschaftlicher Mitarbeiter des zur Stiftung gehörenden Wirtschafts- und Sozialwissenschaftlichen Instituts (WSI) gegenüber FinanzBusiness. Der Traumberuf stirbt aus. Die Chancen, dass dieser Beruf digitalisiert wird, sind laut Job-Futoromat sehr hoch (88%). Viele der Aufgaben in diesem Beruf sind entweder schon automatisiert worden oder werden es in naher Zukunft.

– Fazit: Es wird alles unternommen und dem Endverbraucher die Darstellung „starkes Wachstum“ trotz schwierigen Jahr positiv anhand von Negativmeldungen seitens der Bank zu verkaufen.

Positive Informationen für den Endverbraucher sind Fehlanazeige. Die meisten Banken und Sparkassen sind trotz Erhöhung des Leitzinssatzes immer noch nicht bereit Guthabenzinsen auf das Ersparte anzubieten. Im Gegenteil. Lockungsversuche im Bereich Fondssparpläne in Kombination 1,50% p.a.******* Termingeld runden das „starke Wachstum“ noch ab.

Eine Tür sollte in beide Richtungen schwingen. Nicht nur immer nehmen und NIX geben wollen.

Zugegeben NIX geben stimmt nicht ganz. Spenden an Vereine und andere Institutionen sowie die sogenannte Schwarmfinanzierung kreativer Projekte ist eine gute Sache die man postiv bewerten muß. Ohne diese Unterstützung wären manche Vereine nicht existent. Dennoch ist auch hier ein gewisse Marketingstratgie zu finden.

Im diesem Sinne „ein Hoch auf das starke Wachstum“ in zukünftig weiteren schwierigen Jahren.

Man darf auf die Reaktion von Banken und Sparkassen gespannt sein. Die EZB hat seit heute per 02.02.2023 den Leitzins um weiter 0,50 Prozentpunkte somit auf insgesamt 3,0 Prozent angehoben. 2/3 der Banken und Sparkassen in Deutschland geben immer noch keine Zinsen im Bereich Termingeld/Festzinssparen/Sparbriefe usw.. Einfach nur unverschämt.

Kein Wunder, schwierige Jahre und stakes Wachstum auf Kosten der Kunden.

Seit die Europäische Zentralbank (EZB) die Leitzinsen angehoben hat, müsste es für Sparer eigentlich wieder Zinsen auf ihr Geld geben. Denn auch die Banken machen durch die Geldpolitik der Notenbank Gewinne: Sie verwahren die Ersparnisse ihrer Privatkunden aber für null Prozent auf den Konten und parken es über Nacht bei der EZB. Die zahlt ihnen dafür 1,5 Prozent Zinsen, das Geld vermehrt sich also über Nacht.

Das ist eine gängige Praxis. Doch jetzt zeigt sich: Die Verbraucher haben davon meist nichts. Denn die meisten Banken behalten die Gewinne für sich und reichen die höheren Zinsen nicht an ihre Kunden weiter.