Schuldneratlas 2017: Leichter Anstieg der Schuldnerquote im VogelsbergkreisAlsfelder sind am häufigsten überschuldet

ALSFELD (ls). Die Arbeitslosenquote sinkt, die Löhne steigen und der Wirtschaft geht es gut. Doch trotzdem geben viele Menschen mehr aus als sie haben und kaufen auf Pump. Im Vogelsberg sind das einer neuen Erhebung zufolge vor allem die Alsfelder.

Das Unternehmen Creditreform ist so etwas wie die Schufa. Eine Auskunfttei, die Daten zur Bonität von Menschen sammelt und so ihre Kreditwürdigkeit bewertet. Außerdem treibt die Firma als Inkassounternehmen Geld für Auftraggeber ein. Mit Schulden kennt man sich bei Creditreform also aus. Grund genug für die Firma, jährlich eine Ergebung namens Schuldneratlas herauszugeben. Daraus geht hervor, wo die Menschen in Deutschland wie häufig verschuldet sind.

Über 6,9 Millionen Menschen über 18 sind den Daten des Unternehmens zufolge überschuldet, was die Macher der Statistik als einen Zustand definieren, in dem jemand dauerhaft mehr ausgibt, als er Einnahmen hat. Das haben rund 65.000 Personen mehr als noch im letzten Jahr getan, wenn man den Zahlen von Creditreform glaubt.

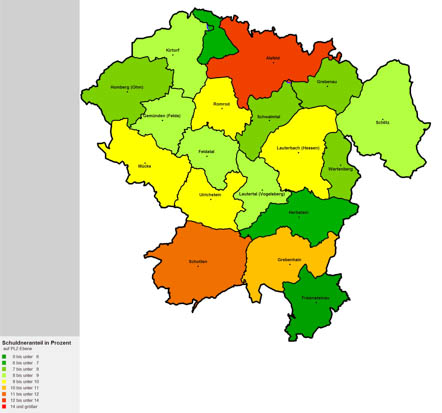

Creditreform bricht seine Daten allerdings auch auf lokale Ebene herunter. Und dabei kommt heraus: In der Stadt Alsfeld sind die meisten Menschen im Vogelsberg überschuldet, die Quote dafür liegt sogar über dem Bundesdurchschnitt. 12,26 Prozent der Alsfelder sind davon betroffen, der minimal zurückgegangene Schnitt in der Bundesrepublik liegt bei 10,04 Prozent, der für das Land Hessen bei 9,99, der für den Vogelsberg bei 9,27. Die Gemeinde Freiensteinau weist lediglich 5,74 Prozent auf.

Der Schuldenaltlas 2017 für den Vogelsberg. Grafik: Creditreform Fulda

Auch in Schotten gibt es viele überschuldete Menschen. Danach folgen Grebenhain und Mücke, Ulrichstein, Lauterbach und Romrod im Mittelfeld. Weniger überschuldete Menschen leben unterdessen in Gemünden, Feldatal, Schlitz, Kirtorf, Lautertal, Grebenau, Schwalmtal, Wartenberg, Homberg Ohm und Herbstein.

Arbeitslosigkeit als Hauptüberschuldungsgrund hat an Bedeutung verloren

Laut Angaben des Statistischen Bundesamtes hat Arbeitslosigkeit als Grund für Überschuldung deutlich abgenommen. Stattdessen geraten Menschen öfter in Geldschwierigkeiten, weil sie Suchtprobleme haben, krank werden oder einen Unfall erleiden. Gerne hätte OL mehr Hintergrund dazu geliefert, was die konkreten Bedingungen für Überschuldung bei uns in der Region sind, doch leider war bei der Schuldnerberatung des Vogelsbergkreises den Donnerstag über niemand zu erreichen.

Wie andere Experten auch, registrieren die Analysten von Creditreform einen Anstieg der Altersarmut. So wurden 2017 rund 194.000 Menschen in Deutschland ab 70 Jahren als überschuldet eingestuft – das entspricht einem Plus von 20.000 Fällen. Im Gegensatz dazu ist die Überschuldungszahl in der jüngsten Altersgruppe in diesem Jahr nochmals zurückgegangen. Sie beträgt nur noch 14,06 Prozent, ein Minus von 0,45 Punkten. Allerdings bedeutet das in absoluten Zahlen immerhin 1,66 Millionen junge Menschen unter 30 Jahren.

Auch interessant:

Sumsemann, das ist nur ein Bruchteil von dem was ich berichtet habe. Kunden werden im einer Beratung bewusst manipuliert. Ich könnte ein Buch schreiben.

@ Selbst schuld

Logisch, dass es noch andere Ursachen für Überschuldung gibt und gerade junge Menschen in finanziellen Dingen schnell den Überblick verlieren. Aber beim „Selbst schuld“ kann man ja nicht stehen bleiben, weil die Folgen oft auch andere Menschen (z.B. Kinder, Partner, Mieter, die ihre Miete nicht bekommen usw.) in Mitleidenschaft ziehen. Eigenverantwortung ist das eine. Information über die Wirtschaft (Lockangebote, Verführung zu Ratenkäufen etc.) wäre ein weiteres Thema (ausnahmsweise Wirtschaftskunde in der Schule! Die kann aber auch nicht auf alles und jedes vorbereiten). Und eine Gesellschaft, die denen größten Respekt entgegen bringt, die sich viel leisten können, während sie die Habenichtse mit Verachtung oder zumindest Nichtbeachtung bestraft, kann sich nicht auf den Standpunkt stellen, sie habe mit all dem nichts zu tun.

Keine große Kohle verdienen, aber Urlaub, Online-Kasino, neues iPhone und Wetten müssen gehen… selbst Schuld. In dieser Statistik sind 40% der Menschen unter 35 Jahre, bei denen hat das nichts mit Alterarmut zu tun, sondern schlicht mit Dummheit.

@ Plusminus

Verstehe ich Sie richtig, dass finanziell schwachbrüstige Sparkassenkunden bzw. Bankkunden bewusst weiter in die Überschuldung getrieben werden, weil sich hierdurch der „Bankberater“ mit dem Verkauf immer neuer Produkte an den Provisionen und das Geldinstitut sich an immer höheren Zinsen bereichert? Ich kann jedem nur raten, schon frühzeitig eine gemeinnützige Schuldnerberatung aufzusuchen, damit seine Situation zu den für ihn günstigsten Konditionen bereinigt werden kann.

Eine kostenlose und – wie ich höre – sehr qualifizierte Schuldnerberatung bietet auch der Landkreis in Lauterbach an (https://www.vogelsbergkreis.de/Schuldnerberatung.140.0.html), auch online. Großer Vorteil: Bei der Analyse der wirtschaftlichen Situation des Betroffenen kann immer auch geklärt werden, ob sich hieraus nicht auch Ansprüche auf Sozialleistungen ergeben. Dies kann besonders für Mitbürger im Rentenalter sehr hilfreich sein und vor Verelendung bewahren!

Viele Kunden einer Bank oder Sparkasse denken, es ist ein muß den Dispo in Anspruch zu nehmen. Nein, ein Dispo ist nur dafür da um einen finanziellen Engpass zu überwinden. Desweiterne dient der Dispositionskredit dazu um Geld am Geldautomat zu bekommen. Beispiel: Dispo 1000 EUR, 100 EUR Gutenhaben. Der Kunde benötigt aber 400 EUR, da sein Auto auf seiner Urlaubsreise defekt ist. Hätte der Kunden keinen Dispo, dann bekommt der Kunde auch nur max. die 100 EUR…also nur sein Guthaben vom Geldautomat ausbezahlt. Somit pech gehabt. Viele Kunden sind aber der Meinung, dass sie immer innerhalb des Dispositionskredites verweilen müssten. Zur Freude der Bank natürlich. Zum einen Verdient die Bank bzw. Sparkasse ordentlich Zinsen plus sogar Überziehungszinsen wenn der Dispo in Anspruch genommen wurde oder sogar überzogen wurde. Da kommen dann mal schnell bis zu über 18% Zinsen zusammen. Wurde er Dispo mehrfach ausgereizt, dann meldet sich der Kundenberater. Ist ist ja sein Job, seine Kunden auf die hohen Zinsen bzw. Überziehungszinsen hinzuweisen. Ein netter Mensch denkt sich der Kunde. Also erhöht man fleißig den Dispo und der Kunde ist erst mal zu frieden, da er ja nun wenigstens die Überziehungszinsen gespart hat. Nach geraumer Zeit merkt der Kunde, dass er schon wieder über den Dispo haushaltet. Der gute fleißige Berater ruf seinen Kunden wieder an und erzählt ihm….Nein Nein so geht das nicht. Sie müssen umschulden. Ich biete ihnen einen Konsumentenkredit an. Gesagt getan. Termin wird vereinbart. Der Kunden bekommt nun seine Umschuldung über einen Ratenkredit. Natürlich verändert sich die Höhe des Dispos bei der Umschuldung nicht. Ist ja auch noch (die Betonung liegt ja im NOCH) gar nicht gewollt. Erst muss der Kunde seinen Dispo wieder in Anspruch nehmen und möglichst auch wieder überziehen. Das ganze Spiel kann 2 mal oder mehrmals erfolgen. So lange bis die Einnahmen nicht mehr für den gesamten Raten ausreichen. Aufgepasst, jetzt kommt Plan B: Kunde wird vom Berater gerügt. Das geht so nicht. Wir müssen nun ihre Gesamtsituation (Finanzplanung) durchleuchten. Bringen sie mal zu unserem Termin alle ihre Finanzordner mit. Wir müssen schauen, ob wir bei ihren vorhandenen Verträgen Geld einsparen können. Gesagt getan. Der Kunde kann ja nun nicht anders. Er muss ja wieder finanziell flüssig sein. Hat der Berater die Unterlagen des Kunden durchgeschaut, dann wird der gut AUSGEBILDETE BERATER dem Kunden sagen: oh man oh man was ist das. Sie sind ja unterversichert…da müssen wir was unternehmen. Man staune, obwohl der Kunde sich ein neues Produkt gar nicht mehr leisten kann, bekommt er hier noch ein schlechtes Gewissen eingedrichtert. Oder, das können wir besser und günstiger anbieten. Der Kunden ist erstaunt, was sein Berater so alles feststellt. Er muss der Finanzplanung und einem Abschluss eines neuen Produktes zustimmen…sonst wird ja nicht mehr umgeschuldet. Besonders gute Anschlüsse funktieren bei Eltern mit Kindern. Da wird noch eine Riester mit aufgesattelt. Am besten eine Wohnriester für die Zukunft. Der Kunde kann sich ja kein Eigenheim in naher Zukunft leisten. Aber das ist ja egal. Hauptsache Abschluss. Und wer sich eine Riesterrente mal genau ausrechnet der wird schnell merken, dass sich im Alter dieses nachzuversteuernde Produkt trotz Zulagen gar nicht rechnet.

Na, wer findet sich hier wieder bzw. hat so eine Situation schon mal durchlebt.

Aufgrund des Zeitalters der Digitalisierung werden unserer Kinder noch weiter in den finanziellen Abgrund getrieben. Der Überblick über die Einnahmen und Ausgaben gehen immer mehr veloren. Der Bank bzw. Saprkasse ist das ja erst mal egal. Der Kunden wird ausgereizt bis er nicht mehr atmen kann. Dann kommt die rote Ampel und nix geht mehr. Der Weg zur Schuldnerberatung ist nicht mehr vermeidbar.

Also aufgepasst und Augen auf. Der Berater will nur eines und das ist euer bestes….euer Geld. Denn das ist sein Job. Und wenn er sein Ziel nicht erreicht, dann gibt es ein Rüge vom Vorgesetzten.

Insolvente Unternehmen und Leiharbeit. Denke mehr braucht man nicht sagen..

„12,26 Prozent der Alsfelder sind überschuldet. Das ist die höchste Quote im Vogelsberg. Diese liegt sogar über dem Bundesdurchschnitt.“

So wäre es richtig dargestellt. Der obige Text könnte dagegen leicht missverstanden werden. Natürlich sind weder in der Stadt Alsfeld noch im Vogelsberg die meisten Menschen überschuldet, sondern in Alsfeld eben 12,26 %, im ganzen Vogelsberg 9,27 %.

Verschuldung scheint eine Vorstufe zur Altersarmut zu sein. Dass Überschuldete mehr Geld ausgeben als sie einnehmen, ist nur eine Binsenweisheit. Wer weniger hat als er zum Leben braucht, lebt immer „über seine Verhältnisse“. Wer zu viele Schulden mitschleppt, auch.